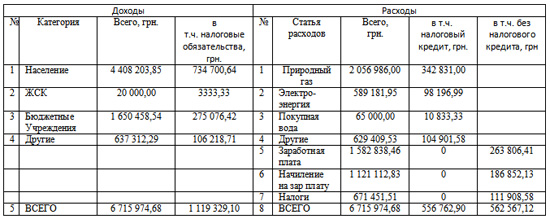

Такой механизм обложения НДС предприятий теплоэнергетики, особенно, если они работают по сезонному тарифу, приводит к тому, что предприятия ежемесячно платят в бюджет сотни тысяч НДС, поскольку расходы, которые несут предприятия в течение налогового периода, а именно: заработная плата, начисления на заработную плату, налоги, не содержат в себе налогового кредита! А средства на текущие счета приходят, в основном, от физических лиц (населения), которые погашают долги за услуги, потребленные ранее в течение отопительного периода. Приведу пример доходов и расходов предприятия теплоэнергетики с выделением налогового кредита и обязательств за апрель 2011:

Таким образом, обязательства по НДС за апрель месяц составит 562 567,10 грн. Это не учитывая погашений возможных кредитов (если таковые имеются). Поскольку подавляющее большинство предприятий коммунальной теплоэнергетики наряду с производством тепловой энергии как товара, одновременно является и поставщиками услуг централизованного отопления, то классическая формула НДС, согласно которой - это косвенный налог, являющийся частью вновь созданной стоимости, включается в цену реализации товаров и уплачивается потребителем в государственный бюджет на каждом этапе производства товаров, не может применяться прямолинейно для жилищно-коммунальных услуг. Тем более, что никакой новой стоимости, по сути, предприятия коммунальной теплоэнергетики не создают!

Сегодня горячо обсуждаются коммунальные проблемные вопросы о единых тарифах, о создании общенационального регулятора на рынке жилищно-коммунальных услуг, о введением «закарпатского» опыта по внедрению в жилищном фонде автономного отопления. Но без должного внимания остается вопрос возмещения разницы в тарифах на тепловую энергию, которая производилась, транспортировалась и поставлялась населению в соответствии с механизмом, предусмотренным постановлением Кабинета министров Украины от 11 мая 2011. А именно: Постановление № 503 «Об утверждении Порядка перечисления в 2011 году субвенции из государственного бюджета местным бюджетам для погашения задолженности по разнице в тарифах на тепловую энергию, которая производилась, транспортировалась и поставлялась населению и которая возникла в связи с несоответствием фактической стоимости тепловой энергии с тарифами, которые утверждались или согласовывались соответствующими органами государственной власти или органами местного самоуправления». Вследствие того, что Правительство – с помощью НКРЭ - с 1 августа 2010 увеличило стоимость природного газа на 47%, а уровень тарифов - на 10%, у предприятий ТКЭ возникла огромная задолженность по разнице в тарифах на тепловую энергию для населения.

Всем известно, что новые тарифы, которые не покрывали расходы на природный газ более чем на 30%, заработали лишь с 1 февраля 2011 г.. Первые же начисления по ним состоялись лишь в марте! Фактически, четвертый квартал 2010 года и первый квартал 2011 года предприятия теплоэнергетики приобретали газ у ДК «Газ Украины» по 1 309,93 грн/1000 куб, а тарифы возмещали лишь 872,78 грн./1000 куб. Даже дотирования для бюджетных учреждений не спасли предприятия от убытков, поскольку удельный вес бюджетных учреждений в общем объеме реализации тепловой энергии не превышает 25%. Это привело предприятия к миллионным убыткам за 2010 год, а ведь еще существует разница за 1-й квартал 2011 года! Но этот период не попал под действие постановления № 503.

Такая ситуация стала возможной исключительно из-за политизации вопроса тарифов на тепловую энергию, а также благодаря полному игнорированию экономических законов со стороны НКРЭ и органов местного самоуправления. Постановление правительство приняло - и все вопросы с расчетами за природный газ должны будут решены. Да, конечно, в некоторой степени это так и есть, но...

Необходимо учесть особенности налогообложения операции по возмещению разницы в тарифах. При ее получении (т.е. субвенции из государственного бюджета) налоговых обязательств у предприятий возникать не должно - согласно ст.196 Налогового кодекса Украины, эта операция не является объектом налогообложения НДС. А право на налоговый кредит будет определяться в соответствии со ст. 199 Налогового кодекса Украины про «Пропорциональное отнесение сумм налога в налоговый кредит». В случае, если приобретенные товары / услуги частично используются в налогооблагаемых операциях, а частично - нет, к суммам налога плательщик имеет право отнести в налоговый кредит ту часть уплаченного (начисленного) налога, которая соответствует доле использования таких товаров / услуг в налогооблагаемых операциях. Доля использования уплаченного (начисленного) налога по приобретенным товарам (услугам) между облагаемыми и не облагаемыми налогом операциями определяется в процентах как отношение объемов по поставкам налогооблагаемых операций (без учета сумм налога) за предыдущий календарный год к совокупным объемам поставок облагаемых и необлагаемых операций за этот же предыдущий календарный год.

То есть предприятия будут иметь налоговый кредит только частично, в определенных пропорциональных размерах.

В дальнейшем крайне необходимо рассмотреть вопросы налогообложения жилищно-коммунальных услуг по 0% ставке НДС. Это значительно сократит вымывание оборотных средств предприятий, а тарифы на жилищно-коммунальные услуги снизятся, как минимум, на размер НДС.

Карауш А.П., директор ГП «Кировоградтепло», специально для ИА «Украина Коммунальная».

Для экономии средств во время установки забора, многие люди используют сетку. Устанавливают столбы и на них натягивают данное ограждение. Шарнирная сетка послужит отличным решением не только для частных угодий, но также и для автобанов. Более детально ознакомиться с информацией можно на сайте frunze.ua.

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.png)

.png)