З 1 листопада стала чинною Постанова Кабміну №1103 про «Деякі питання визначення оціночної вартості нерухомості та об’єктів незавершеного будівництва, що продаються (обмінюються)». Постанова прописана неоднозначно і суперечливо. Мета її зрозуміла: збільшити надходження податків за рахунок ринкової, а не інвентаризаційної вартості. Своєю думкою з цього приводу ділиться голова Рівненського товариства оцінювачів, член Наглядової ради при Держземагентстві України з питань експертної оцінки земельних ділянокЛюдмила Туровська.

- Для прикладу, коли ви продаєте квартиру, садибу, садовий будиночок, земельну ділянку тощо, то оцінювати ваше майно будуть оцінювачі за фактичними цінами, які склались сьогодні на ринку.

У більшості нотаріусів, як і оцінювачів до Постанови більше питань ніж відповідей. Офіційних роз’яснень до цього часу не має! 29 листопада (через місяць! після введення в дію Постанови) в Києві Фондом державного майна України за участю представників Держземагентства, нотаріату, саморегулюючих організацій з оцінки земельних ділянок та земельних поліпшень, був організований круглий стіл з питання визначення шляхів реалізації даної Постанови. Я не тільки приймала участь, але і виступила з конкретними пропозиціями. (До речі, управління юстиції в Рівненській області такий круглий стіл провело на два тижні раніше!).

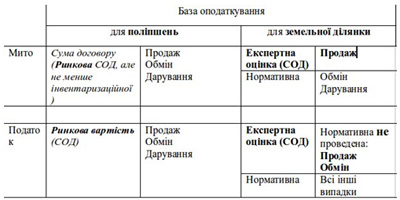

Як відомо, при укладенні цивільно-правової угоди, ми повинні сплатити не тільки податок за отриманий доход, але і державне мито за вчинені нотаріальні дії. Тому одним з головних питань, які розглядались, було питання узгодження бази визначення ставок державного мита і ставок податку. І як виявилось, що якщо для визначення оціночної вартості земельних поліпшень (будівель, будинків, споруд) це не надто складно, тобто за єдину базу для визначення мита і податку можна, не порушуючи закон, обрати ринкову вартість, то для визначення оціночної вартості земельних ділянок – єдиної бази для мита і податку немає! Наприклад, при продажу земельної ділянки в м. Рівне базою для мита є експертна грошова оцінка, тобто ринкова вартість, а от базою для податку – нормативна оцінка. А це означає, що ми при продажу в м. Рівне садиби (будинку + присадибної земельної ділянки) повинні надати нотаріусу: 1) звіт (не висновок!), виконаний суб’єктом оціночної діяльності (не БТІ), який має сертифікат ФДМУ, про ринкову вартість житлового будинку; 2) звіт, виконаний суб’єктом оціночної діяльності, який має ліцензію Держземагентства, про ринкову вартість земельної ділянки; 3) витяг з технічної документації про нормативну грошову оцінку земельної ділянки, який видається управлінням з питань земельних ресурсів.

Наприклад, якщо земельна ділянка знаходиться за межами населених пунктів і для неї нормативна грошова оцінка не проведена, то при продажу садиби не потрібно надавати витяг з технічної документації про нормативну грошову оцінку.

А от при обміні і даруванні за межами населених пунктів в випадках, коли нормативна оцінка не проведена, все ускладнюється, бо нам додатково прийдеться звернутись в землевпорядне чи оціночне підприємство, яке має ліцензію на розробку технічної документації по нормативній грошовій оцінці і замовити цю документацію, провести в управлінні земельних ресурсів експертизу даної технічної документації, затвердити її на сесії, і тільки потім в тому ж управлінні земельних ресурсів отримати витяг з технічної документації про нормативну грошову оцінку.

Як висновок з вищесказаного випливає, що громадянину, щоб не бігати по трьох різних інстанціях, краще звернутись до такої оціночної фірми, яка має одночасно і 1) сертифікат ФДМУ на визначення вартості будівель та споруд і 2) ліцензію Держземагентства як на виконання землеоціночних робіт (експертної оцінки земельної ділянки), так і робіт з землеустрою (нормативна оцінка ділянки).

Треба наголосити на тому, що тепер суб’єкти оціночної діяльності будуть надавати ФДМУ щомісячний звіт про визначену вартість нерухомого майна. Ця інформація буде не просто збиратись, а моніторитись. На основі зібраної інформації увагу певних органів привернуть висновки з явними відхиленнями в ціні в сторону зменшення. А порівнювати буде з чим: в базу даних попадуть всі висновки по всіх угодах продажу і обміну по всій Україні.

Окрім того, якщо вартість 1 кв. м майна, визначена оцінювачем, буде менша «мінімальної вартості 1 кв. м», наданої для порівняння органами влади, то робота оцінювачів буде не просто рецензуватись, а попаде під приціл певних служб. Мало того, документи про визначення оціночної вартості об’єктів нерухомості будуть зберігатись не менш як п’ять років.

Пропоную до уваги складену мною і зручну в використанні спрощену зведену таблицю з бази оподаткування:

СОД – суб’єкт оціночної діяльності (сертифікат ФДМУ; ліцензія на експертну грошову оцінку земельних ділянок);

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.png)

.png)