Якщо комунальне підприємство, що надає послуги із вивезення побутових відходів, безпосередньо здійснює розміщення (або захоронення) відходів, воно є платником екологічного податку за розміщення відходів. У випадку, коли комунальне підприємство передає зазначені відходи іншій організації (наприклад організації, що експлуатує полігон) для здійснення операції захоронення, експлуатуюча організація є платником екологічного податку за розміщення відходів. Тобто саме той суб'єкт господарювання, що безпосередньо здійснює операцію розміщення відходів, повинен сплачувати екологічний податок за фактично розміщений (захоронений) обсяг відходів.

Об'єктом та базою оподаткування по екологічному податку, що справляється за розміщення відходів, зокрема, обсяги та види (класи) відходів, що розміщуються у спеціально відведених для цього місцях чи на об'єктах протягом звітного кварталу, крім обсягів та видів (класів) окремих відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання, які мають ліцензію на збирання і заготівлю окремих видів відходів як вторинної сировини і провадять статутну діяльність із збирання і заготівлі таких відходів (пп. 242.1.3 п. 242.1 ст. 242 ПКУ).

Таким чином, комунальне підприємство (спеціалізоване підприємство), яке виконує послуги в частині збирання та вивозу побутових відходів (за умови, що не має власних об'єктів розміщення відходів) та у подальшому по договору передає їх для розміщення іншим власникам відходів, які здійснюють діяльність щодо видалення та утилізації відходів мають орендовані, власні звалища (полігони) не є платником екологічного податку до бюджету. Хоча ПКУ ця група осіб не визначена, що не є платником податку.

У цьому випадку платником екологічного податку є суб'єкт господарювання, який безпосередньо здійснює розміщення відходів у спеціально відведених для цього місцях чи на об'єктах (в т.ч. орендованих, власних звалищах (полігонах) тощо).

Читайте також: Екологічний податок: Підводні камені

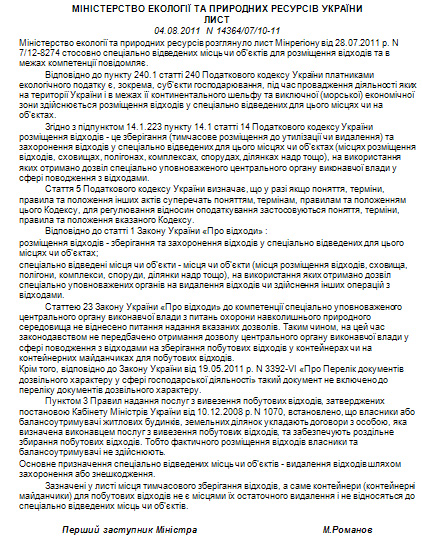

У листі від 04.08.2011 № 14364/07/10-11 Міністерством екології та природних ресурсів України зазначено, що основне призначення спеціально відведених місць чи об'єктів – видалення відходів шляхом захоронення або знешкодження. Зазначені у листі місця тимчасового зберігання відходів, а саме контейнери (контейнерні майданчики) для побутових відходів не є місцями їх остаточного видалення і не відносяться до спеціально відведених місць чи об'єктів.

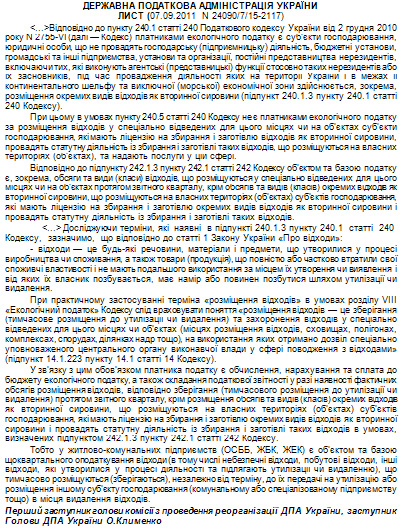

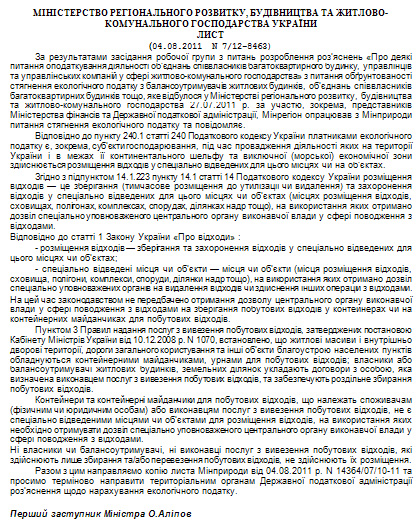

Крім того, Міністерство регіонального розвитку, будівництва та житлово-комунального господарства України в листі від 04.08.2011 р. N 7/12-8463 зазначило, що на цей час законодавством не передбачено отримання дозволу центрального органу виконавчої влади у сфері поводження з відходами на зберігання побутових відходів у контейнерах чи на контейнерних майданчиках для побутових відходів.

Крім того, Міністерство регіонального розвитку, будівництва та житлово-комунального господарства України в листі від 04.08.2011 р. N 7/12-8463 зазначило, що на цей час законодавством не передбачено отримання дозволу центрального органу виконавчої влади у сфері поводження з відходами на зберігання побутових відходів у контейнерах чи на контейнерних майданчиках для побутових відходів.

Пунктом 3 Правил надання послуг з вивезення побутових відходів, затверджених постановою Кабінету Міністрів України від 10.12.2008 № 1070, встановлено, що житлові масиви і внутрішньо дворові території, дороги загального користування та інші об'єкти благоустрою населених пунктів обладнуються контейнерними майданчиками, урнами для побутових відходів; власники або балансоутримувачі житлових будинків, земельних ділянок укладають договори з особою, яка визначена виконавцем послуг з вивезення побутових відходів, та забезпечують роздільне збирання побутових відходів.

Пунктом 3 Правил надання послуг з вивезення побутових відходів, затверджених постановою Кабінету Міністрів України від 10.12.2008 № 1070, встановлено, що житлові масиви і внутрішньо дворові території, дороги загального користування та інші об'єкти благоустрою населених пунктів обладнуються контейнерними майданчиками, урнами для побутових відходів; власники або балансоутримувачі житлових будинків, земельних ділянок укладають договори з особою, яка визначена виконавцем послуг з вивезення побутових відходів, та забезпечують роздільне збирання побутових відходів.

Контейнери та контейнерні майданчики для побутових відходів, що належать споживачам (фізичним чи юридичним особам) або виконавцям послуг з вивезення побутових відходів, не є спеціально відведеними місцями чи об'єктами для розміщення відходів, на використання яких необхідно отримувати дозвіл спеціально уповноваженого центрального органу виконавчої влади у сфері поводження з відходами.

Ні власники чи балансоутримувачі, ні виконавці послуг з вивезення побутових відходів, які здійснюють лише збирання та/або перевезення побутових відходів, не здійснюють їх розміщення. Але ДПАУ в Листі від 07.09.2011 р. N 24090/7/15-2117 вважає за інакше.

Висновок:

Висновок:

Податковий кодекс України та Закон України «Про відходи» мають однакові визначення ключових понять у сфері поводження з відходами.

Головною відмінністю, яка існує між підходами податківців та нашою думкою (яка в свою чергу відповідає позиції Мінекології та Мінрегіонрозвитку та ЖКГ), є трактування визначення «розміщення відходів». Позиція ДПА, що викладена в литі від 07.09.2011 №24090/7/15-2117, ґрунтується на тому, що акумулювання (збір) відходів в сміттєвих баках – є тимчасовим зберіганням відходів, що є підставою для нарахування та сплати екологічного податку.

Профільні міністерства дотримуються позиції, що зберігання відходів в сміттєзбірних баках не потребує отримання дозволу спеціально уповноважених органів на видалення відходів чи здійснення інших операцій з відходами (яким є сховища, полігони, комплекси, споруди, ділянки надр тощо).

Таким чином, не можна трактувати зберігання сміття в баках до їх вивезення до спеціально відведених місць чи об'єктів для подальшого зберігання, сортування або утилізації як операцію, що є об'єктом оподаткування згідно вимог ПКУ.

Крім того, необхідно звернути увагу на об'єкт оподаткування: сміття утворюють мешканці, які сплачують за вивезення сміття на користь ЖЕКів; ЖЕК сплачує транспортній компанії за вивезення та утилізацію (захоронення) відходів (в собівартості послуг закладений екологічний податок); компанія перевізник сплачує за утилізацію чи захоронення відходів (в собівартості послуг закладений екологічний податок); компанія – «власник полігону» сплачує екологічний податок.

Відповідно платниками є мешканці будинків (що утворюють відходи), а компанія – «власник полігону» є податковим агентом щодо сплати екологічного податку.

Вимога щодо сплати екологічного податку ЖЕКами призводить до подвійного оподаткування самого об'єкту оподаткування (певної маси відходів), яка транзитом проходить від виробника (утворювача) до утилізатора (зберігача).

Це пояснюється тим, що ЖЕКи не є виробниками сміття (не підпадають під визначення п. 14.1.57 ПКУ); ЖЕКи не зберігають відходи у спеціально відведених місцях чи об'єктах що потребують дозволу уповноважених органів; ЖЕКи сплачують вартість послуг з перевезення та утилізації (захоронення) відходів іншим суб'єктам господарювання, у собівартість яких входить екологічний податок.

Дмитро Локтєв, для ІА «Україна Комунальна»

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)

.png)

.png)